Marktanalyse van sporenelementen

I,Analyse van non-ferrometalen

| Eenheden | Week 4 van juni | Week 1 van juli | Week-op-week veranderingen | Gemiddelde prijs in juni | De gemiddelde prijs voor juli tot en met de 5e dag | Maandelijkse veranderingen | |

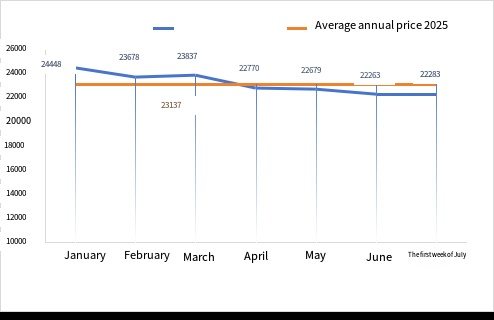

| Shanghai Metals Market # Zinkstaven | Yuan/ton | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

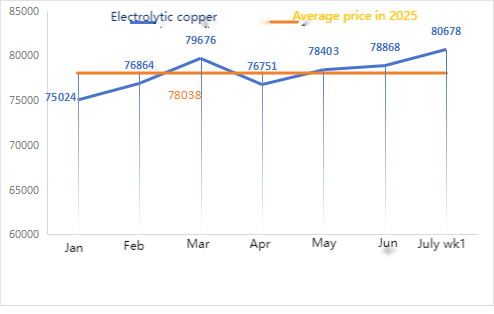

| Shanghai Metals Network # Elektrolytisch koper | Yuan/ton | 78877 | 80678 | ↑1801 | 78868 | 80678 | ↑1810 |

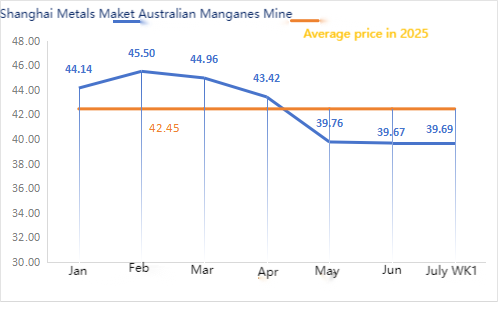

| Shanghai Youse Network Australië Mn46% mangaanerts | Yuan/ton | 39,5 | 39,69 | ↓0,08 | 39,67 | 39,69 | ↓0,02 |

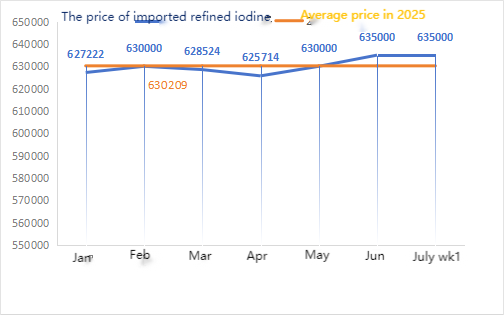

| Prijzen voor geïmporteerd geraffineerd jodium van de Business Society | Yuan/ton | 635000 | 635000 | 635000 | 635000 | ||

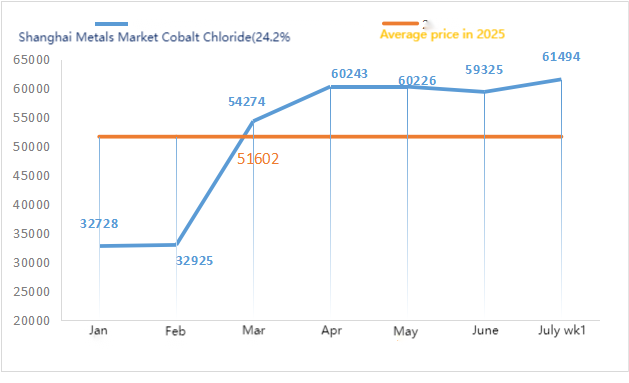

| Shanghai Metals Market kobaltchloride (co≥24,2%) | Yuan/ton | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

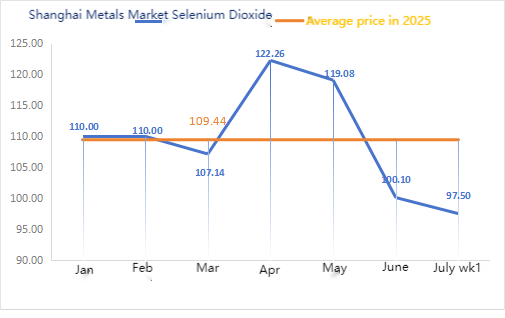

| Shanghai Metals Market Seleniumdioxide | Yuan/kilogram | 94 | 97,5 | ↑3,5 | 100.10 | 97,50 | ↓2.6 |

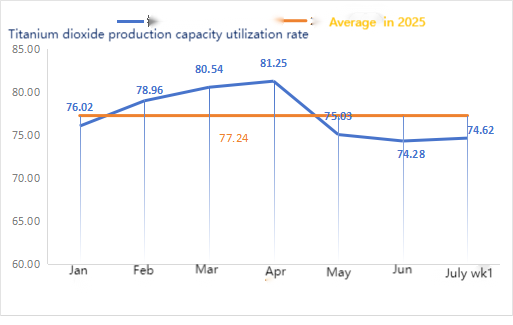

| Capaciteitsbenuttingsgraad van titaniumdioxidefabrikanten | % | 73,69 | 74,62 | ↑0,93 | 74,28 | 74,62 | ↓1.34 |

Wekelijkse verandering: Maand-op-maand verandering:

Grondstoffen:

①Zinkhypooxide: De operationele omzet van zinkhypooxideproducenten daalde naar het laagste niveau na de jaarwisseling en de transactiecoëfficiënt lag op het hoogste niveau in bijna drie maanden. Dit geeft aan dat de prijs van deze grondstof tijdelijk stabiel is.②ZwavelzuurPrijzen variëren deze week per regio.De prijzen voor zwavelzuur stegen in het noorden van het land, terwijl ze in het zuiden stabiel bleven. De prijzen voor natriumcarbonaat bleven deze week verder dalen.③Verwacht wordt dat de zinkprijzen op korte termijn hoog en volatiel blijven.

Maandag bedroeg de operationele capaciteit van de waterzinksulfaatfabrieken 100%, een stijging van 6% ten opzichte van de week ervoor, en de capaciteitsbenutting 78%, een stijging van 2% ten opzichte van de week ervoor. Sommige fabrieken voltooiden het onderhoud, wat leidde tot enig herstel in de gegevens. De offertes blijven stabiel. Het enthousiasme voor aankopen in de upstream en downstream is niet hoog en de vraag is niet groot. Gezien de normale operationele capaciteit en de lage vraag, zal de prijs van zinksulfaat naar verwachting op korte termijn laag blijven. De verwachting is dat de prijs medio tot eind juli een dieptepunt zal bereiken, gevolgd door een herstel in augustus. Klanten wordt aangeraden om naar behoefte te kopen.

Wat betreft grondstoffen:①De prijzen bleven stabiel en stevig, waarbij sommige mineraalsoorten nog steeds tekenen van stijging vertoonden. Dit werd voornamelijk veroorzaakt door macro-economisch nieuws, dat de futuresprijzen voor silicium-mangaan stroomafwaarts deed stijgen, wat het marktvertrouwen en -sentiment versterkte. Er waren echter weinig daadwerkelijke transacties met hoge prijzen, en de aankopen van stroomafwaartse fabrieken waren meestal voorzichtig en gebaseerd op de vraag.②De prijzen voor zwavelzuur varieerden deze week van regio tot regio. De prijzen voor zwavelzuur stegen in de noordelijke regio's van het land, terwijl ze in de zuidelijke regio's stabiel bleven. Over het geheel genomen bleven de prijzen stabiel.

Deze week bedroeg de operationele capaciteit van de mangaansulfaatfabrieken 73% en de capaciteitsbenutting 66%, wat gelijk blijft aan de week ervoor. De orders voor grote fabrieken zijn gestegen en tegen de achtergrond van de hoge grondstofprijzen is er een sterke wens bij fabrieken om de prijzen te verhogen. Sommige grote fabrieken hebben hun prijzen inmiddels verhoogd. Klanten wordt geadviseerd om hun voorraadplanning 20 dagen van tevoren op te stellen op basis van de productieomstandigheden.

Wat grondstoffen betreft: de vraag naar titaniumdioxide in de downstream-sector blijft zwak. Sommige fabrikanten hebben voorraden titaniumdioxide aangelegd, wat resulteert in aanhoudend lage productiecapaciteit. De krappe aanvoer van ferrosulfaat in Qishui blijft bestaan.

Deze week bedroeg de operationele capaciteit van ferrosulfaatfabrikanten 75% en de capaciteitsbenutting 39%, onveranderd ten opzichte van de week ervoor. Deze week maken grote fabrikanten geen prijzen bekend, maar zijn ze bereid om tegen hoge prijzen te verkopen, terwijl de offertes van andere fabrikanten op het hoogste niveau in bijna twee maanden blijven.Momenteel is de binnenlandse productiecapaciteit van ferrosulfaat laag, hebben bedrijven een zeer lage spotvoorraad en hebben titaniumdioxidefabrieken een te grote voorraadopbouw, wat leidt tot overbevoorrading. Hierdoor moeten fabrieken de productie verlagen en de werkzaamheden staken. Producenten hebben orders gepland tot half tot eind augustus en de krappe aanbodsituatie van ferrosulfaatheptahydraat is niet verbeterd. In combinatie met de recent hoge prijs van ferrosulfaatheptahydraat, ondersteund door grondstofkosten en relatief grote orders, wordt verwacht dat het prijstekort van ferrosulfaatmonohydraat in de komende periode zal blijven toenemen. Klanten wordt geadviseerd om tijdig te kopen en in te slaan op basis van de voorraad.

4)Kopersulfaat/basisch koperchloride

Grondstoffen: Op macroniveau was de werkgelegenheid onder de Amerikaanse ADP 95.000 lager dan verwacht, en de zwakke arbeidsmarkt liet nog steeds geen verbetering zien. Handelaren verhoogden hun weddenschappen dat de Federal Reserve de rente minstens twee keer zou verlagen vóór het einde van dit jaar, wat gunstig was voor de koperprijzen.

Wat de fundamentele factoren betreft, hebben intraday-aandeelhouders aan de aanbodzijde een sterke verkoopbereidheid en kopen ze tegen lage prijzen op de markt, wat een regionaal krap aanbodpatroon creëert. Aan de vraagzijde bevinden de koperprijzen zich in een hoog bereik, wat de vraag naar kopers in de downstream-markt onderdrukt, en is het algehele koopgedrag in de downstream-markt laag.

Wat betreft etsoplossingen: sommige upstream grondstofproducenten zijn bezig met de diepe verwerking van etsoplossingen, waardoor het grondstoffentekort verder toeneemt. De transactiecoëfficiënt blijft hoog.

Producenten van kopersulfaat/basisch koperchloride draaiden deze week op 100%, ongewijzigd ten opzichte van de week ervoor. De capaciteitsbenutting lag op 38%, een daling van 2% ten opzichte van de week ervoor. De producenten draaiden de laatste tijd normaal.

De prijzen voor kopersulfaat/basisch koperchloride liggen op het hoogste niveau in bijna twee maanden. Het is niet uitgesloten dat de prijzen verder zullen stijgen. Gezien de recente stabiele trend van grondstoffen en de activiteiten van fabrikanten, zal de prijs van kopersulfaat op korte termijn hoog blijven. Klanten wordt geadviseerd om op hun voorraad te letten en tijdig in te kopen.

Wat grondstoffen betreft: de prijs van zwavelzuur in het noorden bedraagt momenteel 970 yuan per ton, en naar verwachting zal deze in juli de 1.000 yuan per ton overschrijden. Deze prijs is op korte termijn geldig.

Magnesiumsulfaatfabrieken draaien op 100% en de productie en levering verlopen normaal. 1) Naarmate de militaire parade nadert, zullen, op basis van eerdere ervaringen, alle gevaarlijke chemicaliën, precursoren en explosieve chemicaliën die in het noorden worden gebruikt, in prijs stijgen. 2) Naarmate de zomer nadert, zullen de meeste zwavelzuurfabrieken sluiten voor onderhoud, wat de prijs van zwavelzuur zal opdrijven. De verwachting is dat de prijs van magnesiumsulfaat pas in september zal dalen. De prijs van magnesiumsulfaat zal naar verwachting een korte periode stabiel blijven. Let in augustus ook op de logistiek in het noorden (Hebei/Tianjin, enz.). De logistiek is onderhevig aan controle vanwege de militaire parade. Voertuigen moeten vooraf worden gevonden voor verzending.

Grondstoffen: De binnenlandse jodiummarkt is momenteel stabiel, de aanvoer van geïmporteerd geraffineerd jodium uit Chili is stabiel en de productie van jodidefabrikanten is stabiel.

Deze week lag de productiesnelheid van fabrikanten van calciumjodaatmonsters op 100%, de capaciteitsbenutting op 36% (net als de week ervoor) en de noteringen van de belangrijkste fabrikanten bleven ongewijzigd.Klanten wordt geadviseerd om aankopen te doen op basis van productie- en voorraadvereisten

Grondstoffen: De prijs van ruw selenium is aanzienlijk gedaald als gevolg van collectieve onderdrukking door toeleveringsbedrijven. Nadat de markt zich had aangepast en fabrikanten hun grondstoffenvoorraden begonnen aan te vullen, herstelde de vraag naar ruw selenium zich, waardoor de prijzen voor ruw selenium licht daalden. De grondstofprijzen voor natriumseleniet bleven deze week zwak.

Deze week draaiden de monsterfabrikanten van natriumseleniet op 100%, met een capaciteitsbenutting van 36%, gelijk aan de week ervoor. De offertes van reguliere fabrikanten daalden licht met 3 tot 5 procent ten opzichte van vorige week. Door de daling van de grondstofprijzen en de zwakke vraag vertonen de natriumselenietprijzen een zwakke trend. Klanten wordt geadviseerd om op basis van hun eigen voorraad te kopen.

Grondstoffen: Aan de aanbodzijde blijven de smelterijen afwachtend en is er sprake van minder markttransacties. Aan de vraagzijde hebben de downstream-bedrijven relatief grote voorraden en informeert de markt actief naar de prijzen, maar de transacties blijven voorzichtig.

Deze week draaiden de kobaltchloridemonsterfabrieken op 100% en de capaciteitsbenutting bedroeg 44%, wat gelijk bleef ten opzichte van de week ervoor. De prijzen van grote fabrikanten stegen deze week licht toen marktinformatie verspreidde dat het exportverbod in de Democratische Republiek Congo met drie maanden was verlengd. Het is niet uitgesloten dat er later verdere prijsverhogingen zullen volgen. Klanten wordt geadviseerd om tijdig voorraad aan te leggen, afhankelijk van hun voorraad.

9)Kobaltzouten/kaliumchloride/calciumformiaat

De prijs van upstream batterij-grade kobaltzouten is opgeschort. Het exportverbod vanuit de Democratische Republiek Congo is met drie maanden verlengd. De kobaltprijzen kunnen blijven stijgen, waarbij de noteringen deze week hoger liggen dan vorige week.

2 De kaliumchlorideprijzen zijn gestegen ten opzichte van vorige week. Canadese kalium is niet meer op voorraad in de haven en wordt mogelijk later vervangen door Russisch wit kaliumpoeder. De prijsstijging van kaliumchloride is aanhoudend en kan in de toekomst verder stijgen. Het is raadzaam om voldoende voorraad aan te schaffen op basis van de vraag.

3. De prijzen voor mierenzuur blijven dalen, de export is beperkt en er wordt niet aan de vraag voldaan. Deze week zijn de noteringen voor calciumformiaat gedaald ten opzichte van de voorgaande twee weken en liggen de prijzen op een relatief laag niveau.

Perscontact:

Perscontact:

Elaine Xu

SUSTAR Groep

E-mailadres:elaine@sustarfeed.com

Mobiel/WhatsApp: +86 18880477902

Plaatsingstijd: 09-07-2025